蘇暢 麻豆 一个月出生6个“地王”,年末土拍放荡翘尾,什么信号?

发布日期:2025-01-04 17:05 点击次数:177

2024年的临了一天,楼市传来不寻常的信号。多个城市蘇暢 麻豆,掀翻卖地怒潮:

武汉,单日入账200亿+

广州,楼面价TOP10刷新

杭州、南京,单日成交破百亿

成都,6宗宅地一起溢价成交……

对行情最明锐的“中介头子”贝壳,大手一挥,接连在上海和杭州拿下2块地,认为金额逾越了12亿。

看成楼市“风向标”,地盘阛阓一向反应着楼市的信得过温度。

当今,土拍透彻爆了!

2024年临了一个月,各大城市一口同声梭哈一件事:卖地。

北京、上海、深圳、杭州等11个城市的起拍总价逾越100亿元,放荡冲功绩。

土拍怒潮,惊到了不少东谈主。

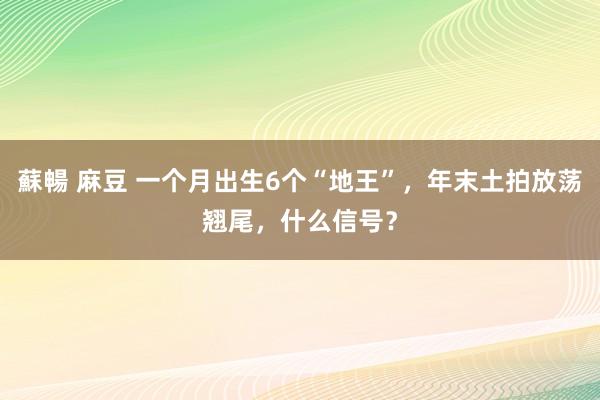

据算计,2024年12月的宅地成交限度,或达到 年内月均值的3.5倍,创下历史新高。

一线城市里,广州冲得最猛,硬是一个月卖出了半年的功绩。

本年12月,广州野心推出23宗宅地,瞻望带来逾越265亿元的地盘出让收入,稀奇于本年1-11月涉宅地块出让金的一半。

二线城市里,武汉动作最坚忍。光是12月26日这一天,就卖出了22宗涉宅地块,成交总额逾越210亿元,还是逾越了本年1-11月的总成交额(198.7亿元)。

更鼓励东谈主心的是,地王,正在献艺集体记挂。

据持续对统计,2024年11月底以来, 至少有7座城市出生了“地王” ,仿佛整夜回到楼市焕发期。

三亚新的“单价地王”背后,是三家房企凌晨5点多就开动报价,足足激战了1064个回合才决出赢输。最终“煤雇主”16亿元一槌定音。

天津2024年全市的“单价地王”——南开好吃可乐地块,楼面价25573元/平,总价20.4亿元,被中海收入囊中。

上海和杭州出生了新的“板块单价地王”。北京、深圳和珠海则是刷新了“总价地王”。

11月29日,中海刚刚斥资153.32亿元拿下“北京总价地王”。紧接着三天后,中海又牵手华润以总价185.12亿元拿下“深圳总价地王”。

不到一周时刻,一家房企狂砸300多个“小主义”拿地,真是太坑诰了!

97自拍超频在线土拍,为何短暂火爆?

最径直的原因: 楼市,如真是回暖。

9·26以来,各地新址销售红火。给了确立商拿地卖房的预期,也给了场地挂牌卖地的信心。

住建部统计数据显现,10月、11月天下新建商品房来回网签面积 集中两个月同比环比双增长。 凭证中指究诘院监测,11月份天下30个主要城市的新址成交面积为1399万宽泛米, 环比增长12.4%,同比增长达20.6%。

最典型确当属武汉。

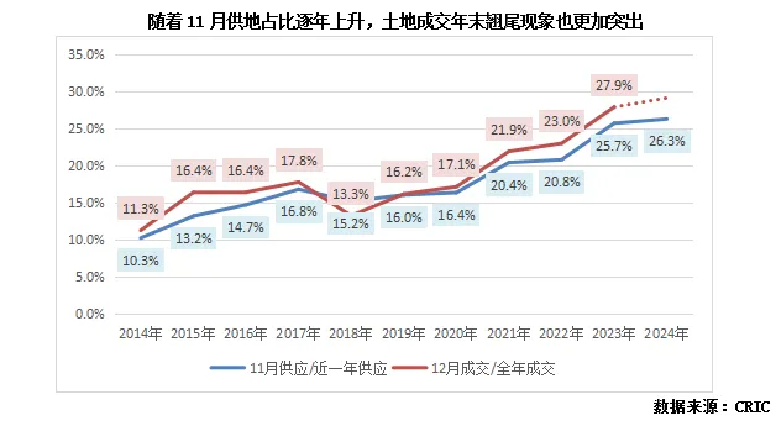

10月和11月,武汉集中两个月新址网签量“破万”,刷新年内新址成交记录。11月武汉新址价钱环比高涨0.4%,涨幅位居天下第四,散伙了“16连跌”。

一波“量价王人升”之后,消化周期逾越20个月的武汉,又一次大开了卖地的闸门。跟武汉“患难与共”的长春和无锡,也纷繁活动起来。

除此之外,2024年的 卖地收入“缩水”过于较着,必须要自高了。

具体减少了若干呢?财政部公布的数据显现,1-11月份国有地盘使用权出让收入32626亿元, 同比着落22.4%。

要知谈,这如故在2023年同比着落17.9% 的基础上,进一步“缩水”的效用。

具体城市来看,以2023年的土拍收入(涉宅地)为基准,2024年前11个月,22个聚合供地的城市里, 只消1个城市提前完成主义 ——福州(136%)。

完成率在80%以 上的,也只消3个 。 包括福州、济南(87.2%)和北京(81.7%)。

完成度50%以上的城市只消9个,还不到总额的一半。 长沙、广州、南京、成都、郑州看成省会“老老迈”,卖地金额还不到客岁的一半。

武汉、长春、重庆和青岛,完成度致使不及30%,还是亮起了红灯。

于是乎,各大城市纷繁拿出了“压箱底”的优质量块,赶在年底冲一波功绩。

就拿广州来说吧,中枢区的河汉、海珠端出了不少妙品。河汉区绢麻厂地块,起拍价高达51127元/平,还没开动举牌就已踏进地价TOP10。

土拍飞腾中,还有一个积极信号:

民营房企,终于开动记挂了。

来自南通的亚伦房地产,时隔一年重回广州拿地。这亦然2024年广州首宗民营房企拍下的地块。另一家头部民营房企“独苗”龙湖,将为格局提供代建。

杭州两家原土民企联袂拿下萧山区宅地,溢价率高达 76.50%,一举刷新本年杭州地盘阛阓的最高溢价率记载。竞价1000多轮拿下三亚新地王的亦然民企。

然则,在这些为数未几的亮色背后,依然是 “国度队”撑起了土拍阛阓。

刚刚提到7个出生“地王”的城市里,除三亚之外,拿地的都是“国度队”。 上海保利、北京中海、天津中海、深圳华润&中海,都是央企,珠海华发是国企,杭州绿城是夹杂制。

推行上,比拟前一年,2024年土拍阛阓城投托底的逍遥又开动昂首了。

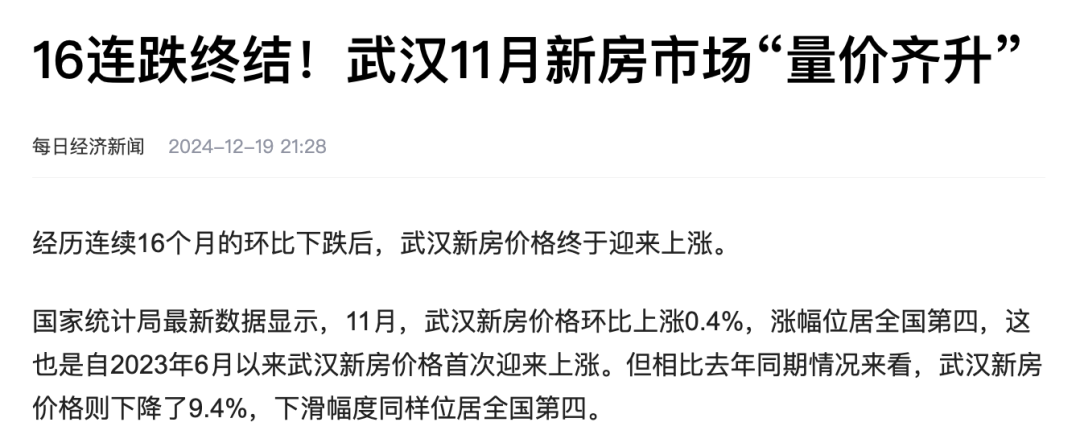

据安堵客统计,2024年,中枢24城认为出让成交1207宗涉宅用地,按照企业拿地计议建面来看,比重鉴识为: 场地国企59.4% ,央企11.8%,、民企17.5%。

2024年以来,场地国企拿地限度占比逾越60%的城市达到13个。其中,厦门、南京、福州、重庆、合肥及武汉等城市的场地国企拿地限度占比均逾越70%。

尽管有国度队撑场,加上年底的大甩卖,跟2023年比拟,卖地收入依然存在不小的缺口。

安堵客监测数据显现,2024年天下重心65城成交涉宅用地成交2308宗,系数议建面17828.7万宽泛米,成交限度 同比着落28% 。比拟2021年,本年涉宅用地的成交限度 回落约64%。

凭证克而瑞的统计,一二三四线,全线都在舒缓——

一线城市地盘总成交限度为1850万宽泛米,同比着落30%;

二线城市地盘成交限度为1.8亿宽泛米,同比着落21%;

三四线城市地盘成交限度为8.27亿宽泛米,同比着落16%。

乍一看三四线跌得最少,其实是因为跌得更早。

几年前,许多大型房企还是排除在三四线拿地。往日重仓下千里阛阓的恒大、碧桂园和绿地,无一例外都boom了。

926新政之后,“外地东谈主来深看房”“外地东谈主打飞的赴深买房”,一度冲上热搜。中枢一二线城市火爆的背后,三四线的购买力加快被虹吸。

不论是从短中长久来看,三四线楼市都是一盘“死棋”——

短期看计谋,救市大招能出已出,计谋用具箱掏空了。

中期看供求,严重供过于求,天量库存去化猴年马月。

长久看东谈主口,东谈主口握住流失,购买力被一二线放荡虹吸。

楼市终有回暖的一天蘇暢 麻豆,但春风不度三四线。